請求方法はあなたの置かれた状況によって変わります

交通事故による損害賠償請求方法は相手方が加入している保険によって変わります。

まずは、損害賠償請求の障害となる時効について説明することにします。

交通事故損害賠償請求権の時効

交通事故による損害賠償請求権は、民法上は事故にあった時から3年です(民法724条前段)。

任意保険会社が以下で説明する「一括払い」サービスをしていて、病院に治療費を支払っていたり、被害者に示談金の提示をしたりした場合には、加害者、任意保険会社は損害賠償債務を「承認」していると言えるので、これらの場合には時効は気にされなくてもよいと思います。

しかし、自賠責保険(強制保険)に対しては別です。自賠責保険(強制保険)に対しては、事故にあったときから2年以内、後遺障害等級が認定された場合には、後遺障害が残った時点(症状固定日)から2年以内に自賠責保険の保険会社に請求しなければなりません。

ただし、平成22年4月1日以降に発生した事故については、自賠責保険の場合も法改正により3年間は請求できるようになりました(自動車賠償責任補償法19条)。

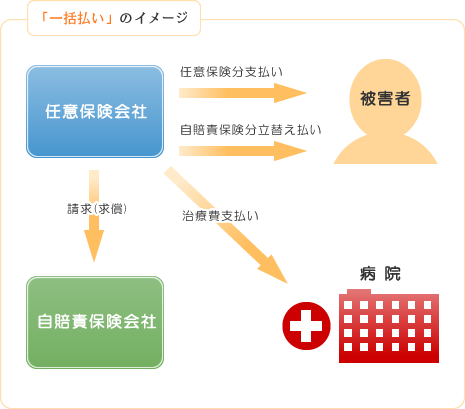

任意保険と一括払いサービス

自動車を運転する人の85%が、自賠責保険(強制保険)に加えて自動車損害保険(任意保険)に加入しています。

そこで、自動車事故で負傷した当事者は、自賠責保険(強制保険)に請求したうえで、さらに不足額(自賠責保険の場合、傷害部分の支払限度額は120万円)を任意保険にも請求することができます。

しかし、事故の当事者が自賠責保険と任意保険の両方に請求しなくてはならないとしたのでは、かなりの手間と時間がかかってしまいます。

そこで、加害者が加入している任意保険会社が支払窓口になり、任意保険による賠償金と伴に、被害者が自賠責保険から受け取れる保険金を先に立替え払いし、後に立替え払いした保険金を自賠責保険会社に請求する(求償)というサービスが一般的に行われています。

このサービスを、「一括払い」と呼んでいます。

保険会社がこのサービスを提供してくれている間は、被害者として請求手続をする必要はありません。病院への治療費の支払いも代わりにしてくれます(ただし、休業損害を証明するための源泉徴収票、確定申告書などの書類や通院交通費の領収書や明細書は被害者自身が準備しなくてはなりません)。

しかし、後遺障害認定申請については別です。この申請は被害者自身でしなければなりませんし、保険会社も後遺障害認定申請をするよう案内してはくれません。

詳しくは後遺障害認定申請のページをご覧ください。

加害者が任意保険に加入していない場合

・自賠責保険(強制保険)に請求する方法

これは加害者が加入している自賠責保険(強制保険)に請求する方法です。

しかし、この方法では被害者自身で保険請求書の作成から交通事故証明書や診断書、診療報酬明細書など数多くの書類の用意をしなければならず、かなりの手間と時間がかかり大変面倒です。

・人身傷害保険を適用する方法

これは、被害者自身が加入している人身傷害保険を適用する方法です。

近時は自家用車の自動車保険(任意保険)には、ほとんどこの人身傷害保険が自動的にセットされていますので、気になる方は一度ご自身の自動車保険証書を確認してみて下さい。被害者自身が人身傷害保険に加入していれば、この保険を使って損害を補償してもらうことができます。

自賠責保険請求の場合とは異なり、手続は保険会社がしてくれますし、相手方の任意保険を使う場合と異なり、示談成立前でも、また被害者の過失割合の大小にかかわらず「損害の全額」を支払ってもらえます。

さらに、この人身傷害保険の適用範囲は、保険の契約者(被保険者といいます。)だけでなく、1.被保険者の配偶者や2.同居の親族、3.別居の未婚の子等にも広く適用されるのが一般的です(保険約款での確認は必要ですが)。

例えば、事故に遭った「あなた」が未婚で、親と別居していたとしても、あなたのお父様が人身傷害保険に加入していれば、あなたが人身傷害保険に加入していなくても、保険金が受け取れることになります。

ですから、あなたが事故に遭ったときには、あなたの身内に人身傷害保険に加入している人がいればその保険の適用を受けられる可能性がありますので、身内の方に人身傷害保険に加入している人がいないか確認してみましょう。

このように人身傷害保険には便利な点が多いのですが、欠点がない訳ではありません。

それは、保険金額は保険会社との契約(約款)で決められており、その金額も弁護士会(裁判所)基準で計算した額と比べるとかなり低いという点です。さらに、保険金額は保険会社との契約で既に決められているので、交渉によって引き上げることができないという点です。

人身傷害保険は便利な保険だが、人身傷害保険を安易に使うと、十分な賠償を受けられないおそれがある。

加害者が無保険の場合

まれにですが、加害者が自賠責保険(強制保険)にさえも加入していない場合もあります。この場合、自賠責保険には請求できませんが、政府の保障事業に請求することができます。

この政府保障事業とは、無保険車の事故の他に盗難車による事故やひき逃げ事故にあった被害者を国(国土交通省)が加害者に代わって被害者の損害をてん補する制度です。支払限度額は自賠責保険と同じです。

また、加害者が無保険の場合も、被害者自身の加入している人身損害保険を使って補償してもらうことができます。